Oder träumst Du davon, (nicht nur) im Alter finanziell unabhängig zu sein? Dir keine Sorgen um Deine Rente machen zu müssen und einfach die Zeit für Dich, mit Freunden und Familie, genießen zu können?

Vielleicht planst Du auch eine (Welt-) Reise? Die Orte zu besuchen, die Du schon immer einmal sehen wolltest, am Strand entlang zu spazieren und Dich einfach treiben zu lassen? Oder möchtest Du für Deine Kinder vorsorgen, für ihre Ausbildung?

So individuell wie unsere Träume und Ziele sind, so individuell ist auch die Antwort darauf, ob Du eher sparen oder investieren solltest.

Was möchtest Du?

In 3 – 4 Jahren möchtest Du Deine erste Immobilie kaufen? Nächsten Sommer sollen die Koffer gepackt werden und es geht auf Reisen? Bis zum Ruhestand sind es noch gut 25 bis 30 Jahre (Uff!)? Dein Geld zu investieren ist immer dann sinnvoll, wenn Du mehr daraus machen möchtest, mehr Geld verdienen – kurz: finanziell unabhängig werden – möchtest. Sparen ist eine Alternative, wenn Du Dein Geld kurzfristig benötigst. Und kurzfristig meint in der “Investment-Sprache” tatsächlich 3 – 4 Jahre.

Wann Du Dich fürs Sparkonto entscheiden solltest, …

Wenn Du Dein Geld in den nächsten 3 – 4 Jahren benötigst, weil Du z.B. eine Immobilie kaufen oder verreisen möchtest, solltest Du es sicher auf einem Spar- oder Tagesgeldkonto beiseitelegen. Jedenfalls weit weg von Deinem Girokonto. Damit es nicht ausgegeben wird.

Warum solltest Du es nicht investieren? Es ist nicht unüblich, dass Aktienmärkte zwischendurch auch einmal stärker schwanken können: Wirtschaftskrisen, COVID-Pandemie, steigende Energiepreise…

Diese wirtschaftlichen Entwicklungen können zu stärkeren Marktschwankungen führen – gerade innerhalb der kürzeren Zeiträume von 3 – 4 Jahren. Die Zickzack-Kurve schlägt hier stärker nach oben und unten aus. Wenn Du genau in dem Moment, in dem die Zickzack-Kurve nach unten zeigt, Dein Geld kurzfristig benötigst, kann es passieren, dass Du Dein Investment ggf. zu einem niedrigeren Wert verkaufst, als nötig.

Über einen längeren Zeitraum hingegen, wenn Du Dir z.B. den Zeitverlauf von 10 – 30 Jahren ansiehst, steigt die Kurve und somit der Wert Deines Investments.

Zeit ist Geld – im wahrsten Sinne des Wortes.

Zusätzlich kannst Du über die Rendite, die Du für Dein Investment im Verlauf dieser Jahre erhältst, einen Puffer aufbauen: Wenn dann die Märkte stärker schwanken, lassen sich diese gut ausgleichen.

Wichtig ist also der Zeitpunkt, zu wann Du Dein Geld benötigst – und somit die Frage, wie lange Du investieren kannst. Auf einem Spar- oder Tagesgeldkonto erhältst Du zwar keine Zinsen, aber Du kannst jederzeit auf Dein Geld zugreifen und es Dir auszahlen lassen. Ganz egal, wie sich die Märkte in dieser Zeit entwickeln. Geld, welches Du innerhalb der nächsten 3 – 4 Jahre benötigst, solltest Du deshalb nicht (unbedingt) investieren.

… und wann sich Investieren für Dich lohnt.

Wenn Du hingegen mehr als 3 – 4 Jahre Zeit hast, tu’ Dir selbst einen Gefallen: Investiere Dein Geld. Denn Dein Geld anzulegen, ist der einzige Weg, mehr daraus zu machen. Wie sich Dein Geld entwickeln kann und wie genau Investieren funktioniert, das erfährst Du weiter unten im Artikel.

Als Faustregel gilt: Investieren lohnt sich immer dann, wenn Du Dein Geld in nächster Zeit nicht benötigst und Du langfristig planen kannst. Du hast bereits Geld beiseitegelegt, welches Du zurzeit nicht brauchst? Umso besser. Dann starte heute noch Dein Investment. Denn Zeit ist Geld.

Warum die Zeit läuft …

…und Du noch heute anfangen solltest, zu investieren. Es ist ein Leichtes, das Thema Geldanlage immer wieder aufzuschieben. Darum kümmere ich mich, wenn ich die Gehaltserhöhung bekommen habe. Das mache ich, sobald ich mehr Zeit habe. (Seien wir ehrlich, wann werden wir schon mehr Zeit haben?) Ich will nur noch das eine Buch zu Ende lesen, dann fange ich an. (Sich zu informieren ist richtig und wichtig, aber Du musst gar nicht so viel recherchieren, wie Du vielleicht meinst.)

Denn wusstest Du, dass jeder einzelne Tag, den Du zögerst, Dich Geld kostet? Bis zu 28€ pro Tag.* Ja. Jeden Tag. Das sind 194€ in der Woche. Oder 10.125€ im Jahr. Ohne, dass Du etwas dafür tun musst (außer Dein Geld zu investieren, natürlich). Deshalb zögere nicht länger. Der beste Zeitpunkt, um mit dem Investieren zu beginnen ist… richtig: heute.

Der beste Zeitpunkt anzufangen, zu investieren, ist: heute.

4 gute Gründe, noch heute mit dem Investieren zu starten

1. Warum es sich lohnt, zu investieren

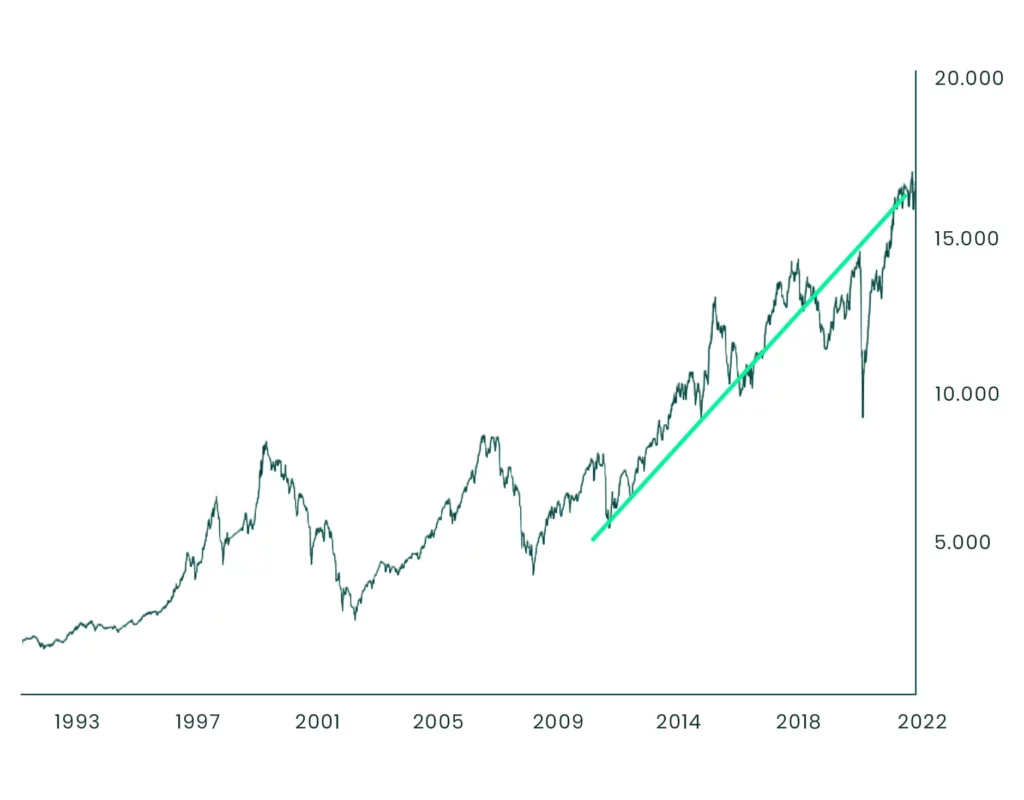

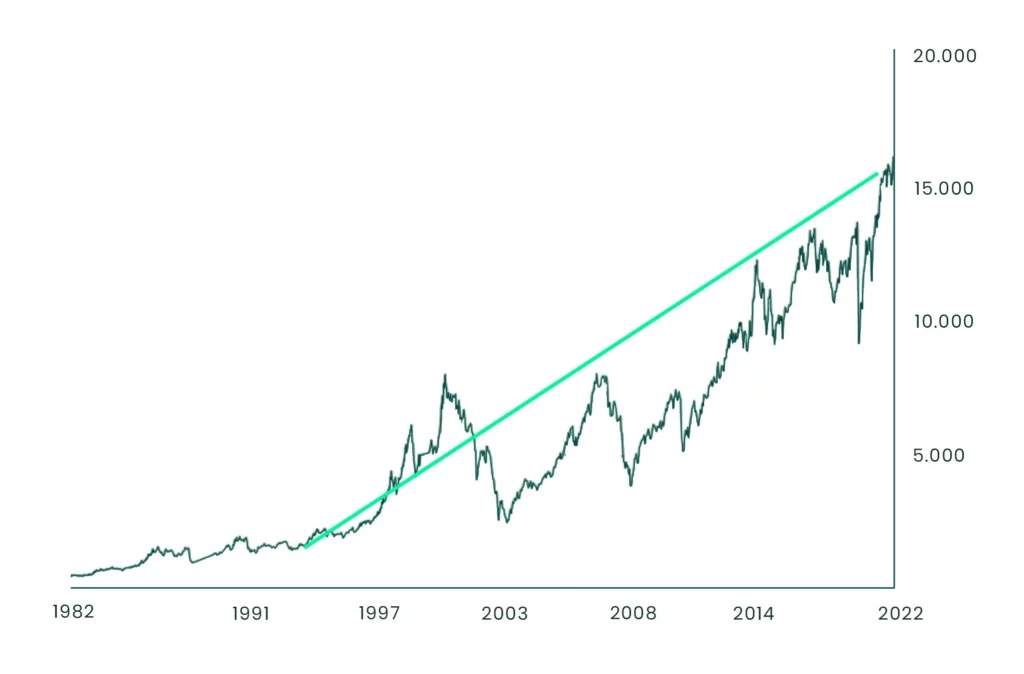

Trotz ihrer Ups und Downs erzielten die Aktienmärkte langfristig gute Renditen. Das Stichwort ist – richtig, langfristig. Ein Beispiel: Der DAX repräsentiert die 40 größten Aktienunternehmen in Deutschland. Nach Angaben des Deutschen Aktieninstituts konnte mit einer 20-jährigen DAX-Anlage eine Rendite von bis zu 8,9% pro Jahr erzielt werden.

Es kann zwar niemand sagen, wie sich die Märkte zukünftig entwickeln werden, aber man sieht in der Grafik, wie sich die Märkte immer wieder auch von Einbrüchen erholt haben. Zieht man eine Linie durch die Zickzack-Kurve, verläuft diese von links unten nach rechts oben: Langfristig steigt der Wert Deines Investments. Es heißt also, Geduld haben.

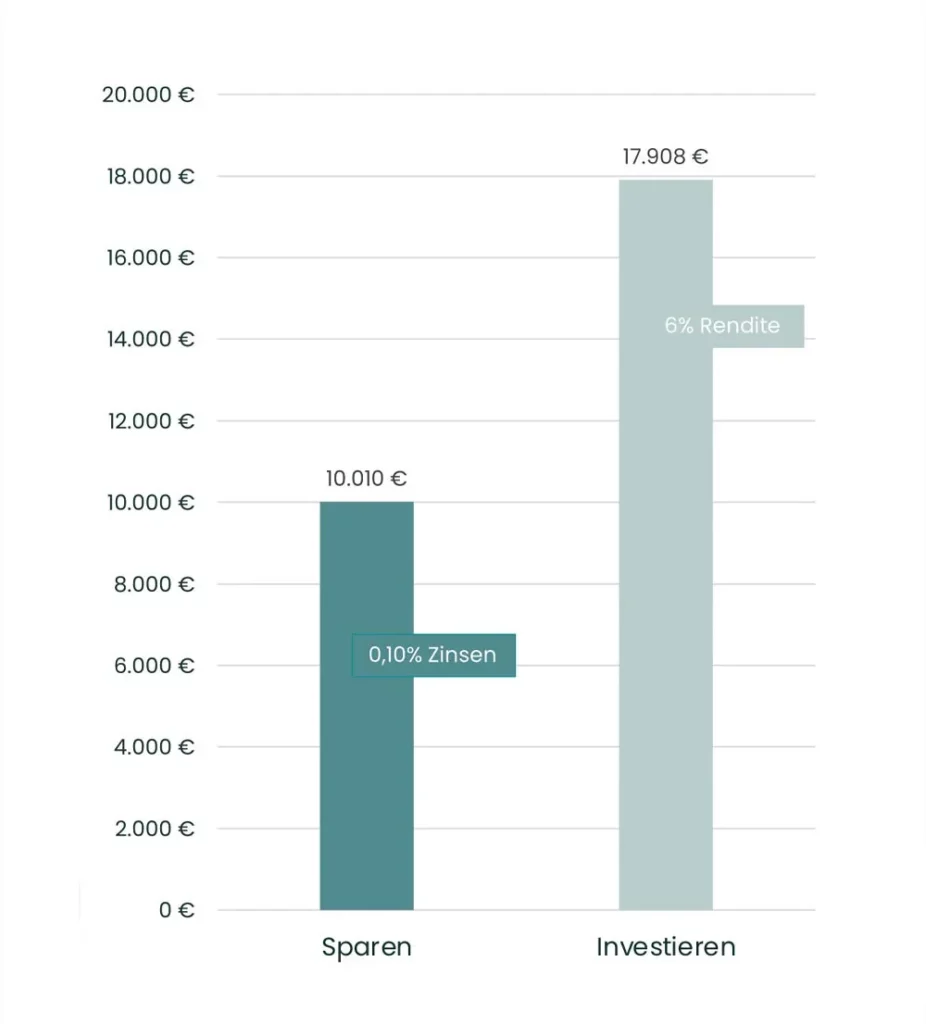

2. Der Unterschied: Sparen vs. Investieren

Wer spart, erhält auf dem Spar- oder Tagesgeldkonto Zinsen. So weit, so gut. Wer jedoch investiert, hat die Chance, dass die Rendite, die man auf das Investment erhält, deutlich höher ist als die aktuellen Zinsen eines Sparbuchs. Ein Unterschied, der sich auszahlt.

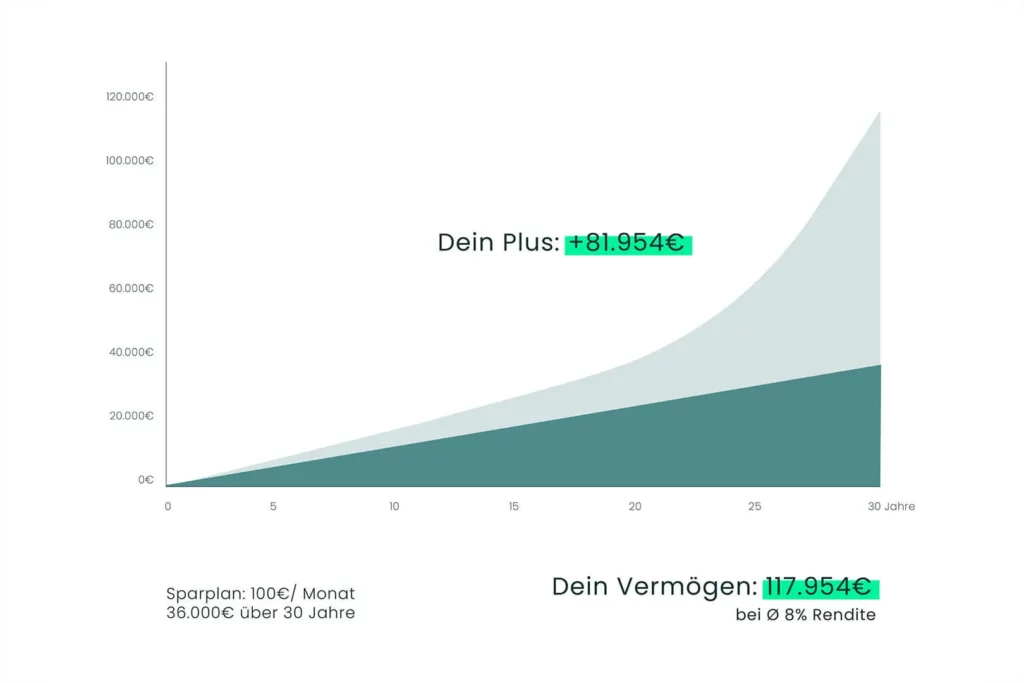

3. Der Zinseszins-Effekt

Wenn Du Dein Geld investierst, nutzt Du die Renditen – die Erträge auf Deine Geldanlage – der Kapitalmärkte für Dich. Noch besser: Wenn Du diese Erträge direkt wieder reinvestierst, statt sie Dir auszahlen zu lassen (und auszugeben), erhältst Du zusätzlich Erträge auf Deine bisherigen Erträge. On top. Dein Geld arbeitet für Dich. So machst Du Schritt für Schritt mehr aus Deinem Geld. Dieses Prinzip nennt sich Zinseszins-Effekt. Und das Beste: Dank des Zinseszins-Effekts kannst Du den von Dir eingezahlten Betrag verdoppeln oder verdreifachen. Ganz realistisch. Je länger Du investierst, desto mehr Rendite erhältst Du.

4. Die Zeit arbeitet für Dich

Ein Beispiel: Angenommen, zwei Frauen investieren. Die eine legt 100€ und die andere 200€ monatlich an. Über die Jahre investieren beide insgesamt je 48.000€, bei einer durchschnittlichen Rendite von 6% jährlich. Mit 65 Jahren hat diejenige, die 100€ investiert, jedoch 145.161€, die andere, obwohl sie mit 200€ monatlich doppelt so viel Geld anlegt, „nur“ 80.495€. Warum? Diejenige, die 100€ investiert, hat früher begonnen… Grund ist der Zinseszins-Effekt, den wir hier ausführlich erklären.

Die Zeit, die für Dich arbeitet, ist also Dein stärkster Partner an Deiner Seite. Und sie kostet Dich nichts. Egal, mit welchem Betrag Du startest, starte so früh wie möglich. So kannst Du auch mit kleineren Beträgen ein richtiges Vermögen aufbauen.

Zeit ist Geld. Der beste Zeitpunkt anzufangen, zu investieren, ist: heute.

Weil es um Dich geht. Weil Du mehr verdienst.

*Wie haben wir das berechnet? Ein Beispiel: Wenn Du 40 Jahre lang jeden Monat 200€ investieren würdest, kannst Du ein Vermögen von gut 501.00€ aufbauen. So jedenfalls kann sich ein Beispiel-Portfolio bei Ø 8% Rendite jährlich bei uns entwickeln, nach Kosten für die Geldanlage bei uns – ohne Inflation oder Steuern. Du kannst also ein Vermögen von 405.000€ aufbauen: 405.000€ geteilt durch 40 Jahre, und durch 365 Tage pro Jahr, ergibt eine tägliche Rendite von 27,40€/ Tag.